大雨による災害が毎年のように日本のどこかで発生している。東広島市に住んでいる私たちもいざという時に備えて、非常食を準備したり、避難行動を想定したりすることが不可欠。それと同時に考えておきたいのが損害への補償。自宅の災害リスクを確認し、必要な補償を確保することも重要だ。

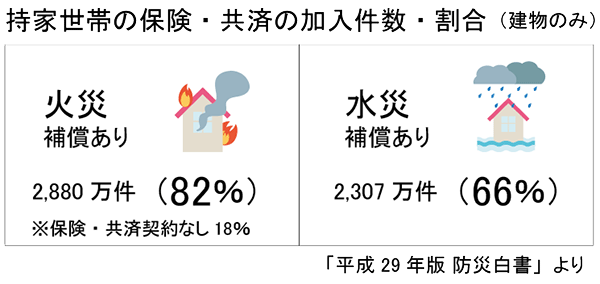

※ほけんの窓口ゆめタウン東広島店 監修風水害、土砂災害などの災害に対しては、保険や共済への加入で補償を確保することができるが、内閣府の試算によると、火災補償に比べ、水災補償の加入割合は低い状況 にある(下表)。

自宅が被害を受けた場合、修理や建て替えに大きな費用が掛かる。公的な支援金などを合わせても、再建には不十分だという。

水害への補償は、火災保険(共済)に上乗せで付帯するタイプや、基本的な補償に含まれるタイプなどがある。

補償の対象は、住宅や家財などで、補償内容もさまざま。持ち家の場合は、家財が被害を受け再購入が必要になる場合もあることから、内閣府は「建物と家財の補償の双方で備えることが望ましい」としている。

保険・共済に入っている人も、平素に補償内容を確認しておこう。各保険会社・共済団体に問い合わせを。

水害に関する補償 Q&A

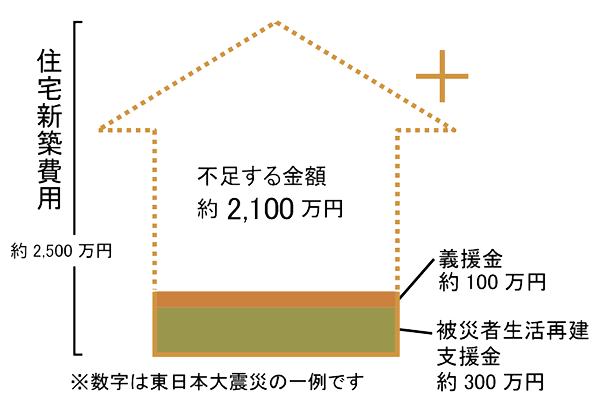

Q.全壊の住宅、新築にいくらかかる?

A.約2,500万円

内閣府が作成の資料によると、東日本大震災で全壊被害に遭った住宅の新築費用は、平均して約2500万円。それに対し、国からの支援金が300万円、義援金が約100万円だった。住宅・生活再建には十分な金額とはいえない。

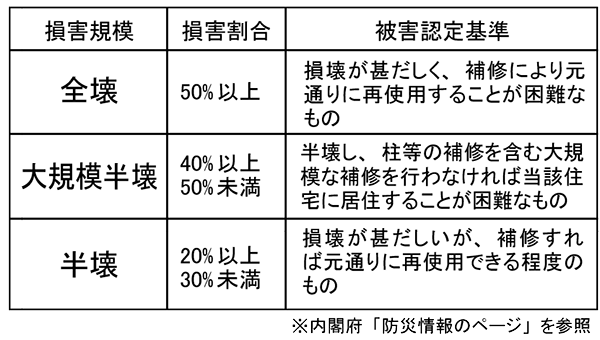

Q.どうなったら全壊?

A.50%が損害を受けた場合

住家の損害を受けた部分の割合によって決められる。被害認定調査は、被災した市区町村の職員などが行う。

Q.車が水没。補償は何保険?

A.車両保険

浸水などによって車が水没した場合、自動車保険の車両保険に入っていれば、補償が受けられる。ただ、保険会社によっては、「特約を付けなければ補償の対象とならない」ことや、「洪水は対象だが津波は対象外」といったことがあるため、補償内容については、保険会社に確認を。

注目NEWS 【火災保険、地域別料金へ】

水害リスク反映、23年度以降 損保各社

濁流の川(イメージ)

家屋や家財の損害を補償する火災保険の保険料で、水害リスクを反映した地域別の料金が設定される見通しであることが8日、分かった。金融庁は今夏にも有識者会議を設け、地域の分け方や評価基準などの指針作りを進める。損害保険各社は2023年度以降に地域別の保険料を導入するとみられ、水害リスクが高い地域では保険料が高くなる可能性がある。

火災保険料は、損保各社が加盟する損害保険料率算出機構が「参考純率」を定め、それを目安に各社が自社商品の料率を決めている。

損保各社は現在、台風が多い地域の保険料を高めに設定するなど、風害リスクについては都道府県ごとに料率を設定。一方、浸水被害といった水害リスクに関しては地域による保険料の基準はなく、川沿いなどリスクの高い地域とそうでない地域の保険料が全国で同一となっている。

このため、高台など水害リスクの低い地域の契約者からは不満が出ていた。また近年、豪雨などにより河川が氾濫して家屋が浸水する被害が増加しており、水害リスクに応じた保険料設定が課題となっていた。

(時事通信6月8日配信)